我国的铸造企业约有24000家,与发达国家相比企业多,专业化程度低,集约化程度低,劳动生产率也较低。我国平均每年每人产出10吨,个别劳动生产率高的为30吨。美国、德国则为46吨到60吨,日本为60吨到85吨,差距是明显的。我国平均每厂年产铸件500多吨,而日本则为4700吨,德国为4300吨,美国为4280吨。铸造机械化水平和模具精度、性能、配套性、可靠性水平比发达国家低得多,许多关键件、模具需要进口。在我国,铸造行业处于成长期,具有较好的发展前景。外国大型铸造企业纷纷加大了在华投资的力度,通过直接投资和并购的方式增加在华投资。一方面提高了我国铸造业的总体水平,另外一方面也增加了国内市场的竞争程度。未来铸铁铸造业在以下若干方面将得到发展:

(1)以机床工业、能源工业、石化工业及海洋工程为主要目标,以重、高、大、难为特点,开展重大技术装备、铸造技术的基础理论研究。发展数值模拟、物理模拟及专家系统,使铸铁技术由“经验”走向“定量”。

(2)以汽车工业、航空航天及核能工业为主要目标,以强韧化、轻量化、精密化和高效化为特点,开展铸铁新材料。新工艺的研究。

(3)为提高产品质量和生产率,增强我国工业产品在国际市场上的竞争能力,开展铸造过程自动化、柔性生产单元和系统及集成制造技术的研究。

(4)激励开展有潜在应用前景的铸铁技术应用基础理论的研究。

(5)大力发展提供铸铁工艺材料及辅料的专业化、现代化的企业。

(6)发展绿色集约化铸造,加大治理铸造过程对环境污染的力度,加强对铸造材料的再生和回用。

目前,虽然我国的铸造件产量远超过其他国家,但单位企业平均产量低于发达国家,甚至不如印度等其他新兴经济体,大量的小型铸造厂拖累了我国铸造行业的产能结构。我国铸造行业整体呈现大而不强的局面,行业集中度较低,尚处于充分竞争阶段。

我国铸造行业在竞争上呈现两极分化局面,大型铸造企业在规模、技术和工艺等方面具备优势,竞争力较强,下游应用方向一般在两到三种以上,细分应用领域更多,而小型铸造企业一般只生产一到两种单一应用产品。

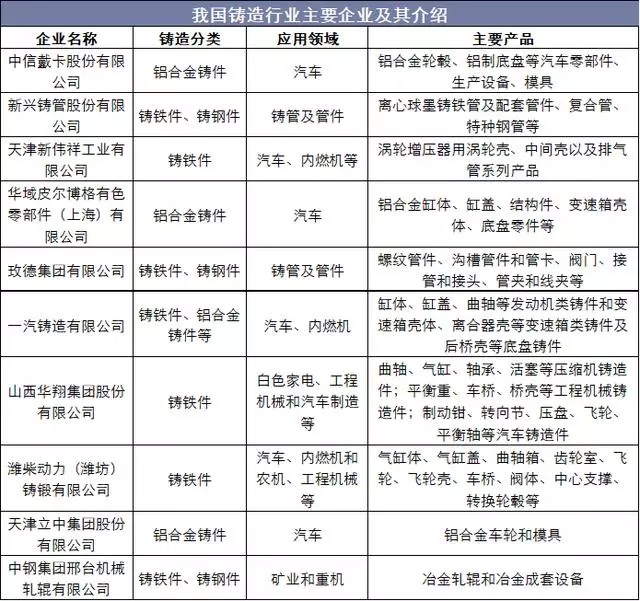

我国铸造行业主要企业有中信戴卡股份有限公司、新兴铸管股份有限公司、天津新伟祥工业有限公司、华域皮尔博格有色零部件有限公司等。

|